新NISAは月いくら積み立てればいい?年収別の無理ない目安を解説

こんにちは。今回は前回の続きとして、新NISAの無理のない積立額の目安を考えます。

「余ったお金」ではなく「生活を守った上での余剰」で決める

新NISAの積立額は、「いくら投資できるか」ではなく、生活費を圧迫しない範囲でいくら継続できるかが最も重要です。

総務省の家計調査によると、二人以上世帯の消費支出は月平均31万4,001円となっており、

生活費は想像以上に大きな割合を占めています。

生活費を無視して投資額を決めると、途中で続けられなくなるリスクが高くなります。

結論としては、「無理なく続けられる金額」が正解です。

【生活費から考える】積立額は“余剰資金”で決めるべき理由

まず大前提として、投資に回してよいのは生活費と緊急資金を確保した後のお金です。

単身世帯でも月平均約17万円の支出があり、最低限の生活コストは確実に発生します。

生活費は確実に発生するが、投資は柔軟である

したがって、積立額は次の順番で考えることが重要です。

- 生活費(固定)を確保

- 生活防衛資金(数か月分)を確保

- 残りの余剰で投資

この順番を崩すと、相場下落時に耐えられず、途中解約につながるリスクが高まります。

【月1,000円〜3万円】積立額ごとの違いと現実的な選び方

積立額は少額でも意味がありますが、金額ごとに特徴があります。

● 月1,000円:初心者の第一歩としては有効

- 投資習慣をつける段階

- 資産形成効果は小さい

● 月5,000円:投資初心者に最も現実的

- 無理なく継続しやすい

- 家計への影響が小さい

● 月1万円:標準的な積立額

- 資産形成として実感が出やすい

- 長期で差がつきやすい

● 月3万円:収入と支出のバランス管理が重要

- 将来資産をしっかり増やしたい方向け

- 家計への影響はやや大きい

重要なのは、金額の正解は1つではないという点です。収入・家族構成・生活費によって最適な金額は変わります。

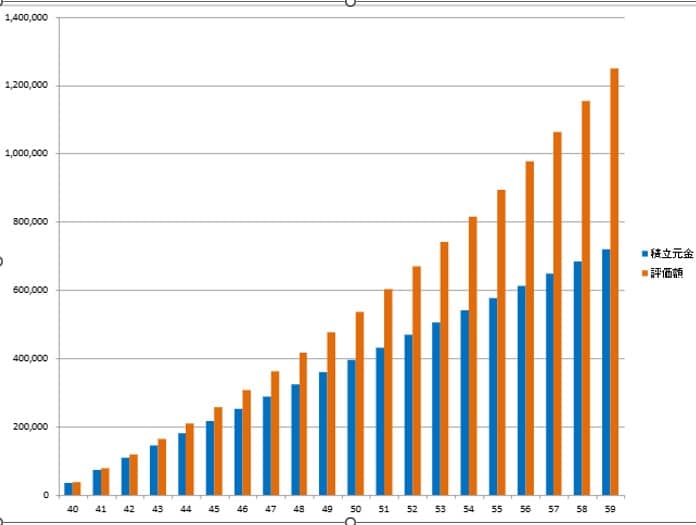

20年間で元本だけで72万円になります。大きな金額ではありませんが、少額でも“続けること”が資産形成では重要です。

グラフは年5%で運用した場合ですが、運用益を加えると125万円になります。

年5%は長期投資の一つの目安とされることがありますが、実際の運用成果は市場環境によって変動し、

必ず得られるものではありません。

【注意点】ボーナス頼み・無理な設定は失敗のもと

① ボーナス前提で積立額を上げる

ボーナスは企業業績や景気の影響を受けやすく、安定収入ではありません。依存すると減額や停止のリスクが高まります。

② 最初から高額設定にする

無理な金額設定は、途中でやめる原因になります。これは最も避けるべきパターンです。

③ 相場で金額を変える

下落時に積立を止めると、長期投資のメリットが失われます。

【まとめ】最適な積立額は「続けられるか」で決まる

- 生活費(約17万〜31万円)を基準に余剰を確認

- 月5,000円〜1万円から始めるのが現実的

- 無理な設定は避ける

- ボーナス頼みは危険

投資は短期勝負ではなく長期戦です。まずは小さく始めて、無理なく続けることが最も効率的です。

では、実際に新NISAは月いくらから始めればよいのでしょうか。

無理のない積立額の考え方と始め方は、こちらの記事で詳しく解説しています。

新NISAを始めるには証券口座の開設が必要です。初心者向けの証券会社はいくつかありますが、

シンプルで操作しやすい点を重視する場合は、松井証券も選択肢の一つです。

まずは口座開設の流れだけでも確認しておくと、実際に始めるときに迷わず進められます。

口座開設は無料でできます。

難しい操作が不安な方は、まずは使いやすい証券会社を確認してみてください。

前の記事へ

次の記事へ